电话:400-6368-3512

地址:山东潍坊

400-6368-3512

10月11日,乘联会在线上召开月度信息交流会并发布《2023年9月全国乘用车市场分析报告》。搜狐汽车研究室根据报告及发布会内容整理了9月乘用车市场的总体情况,具体如下:

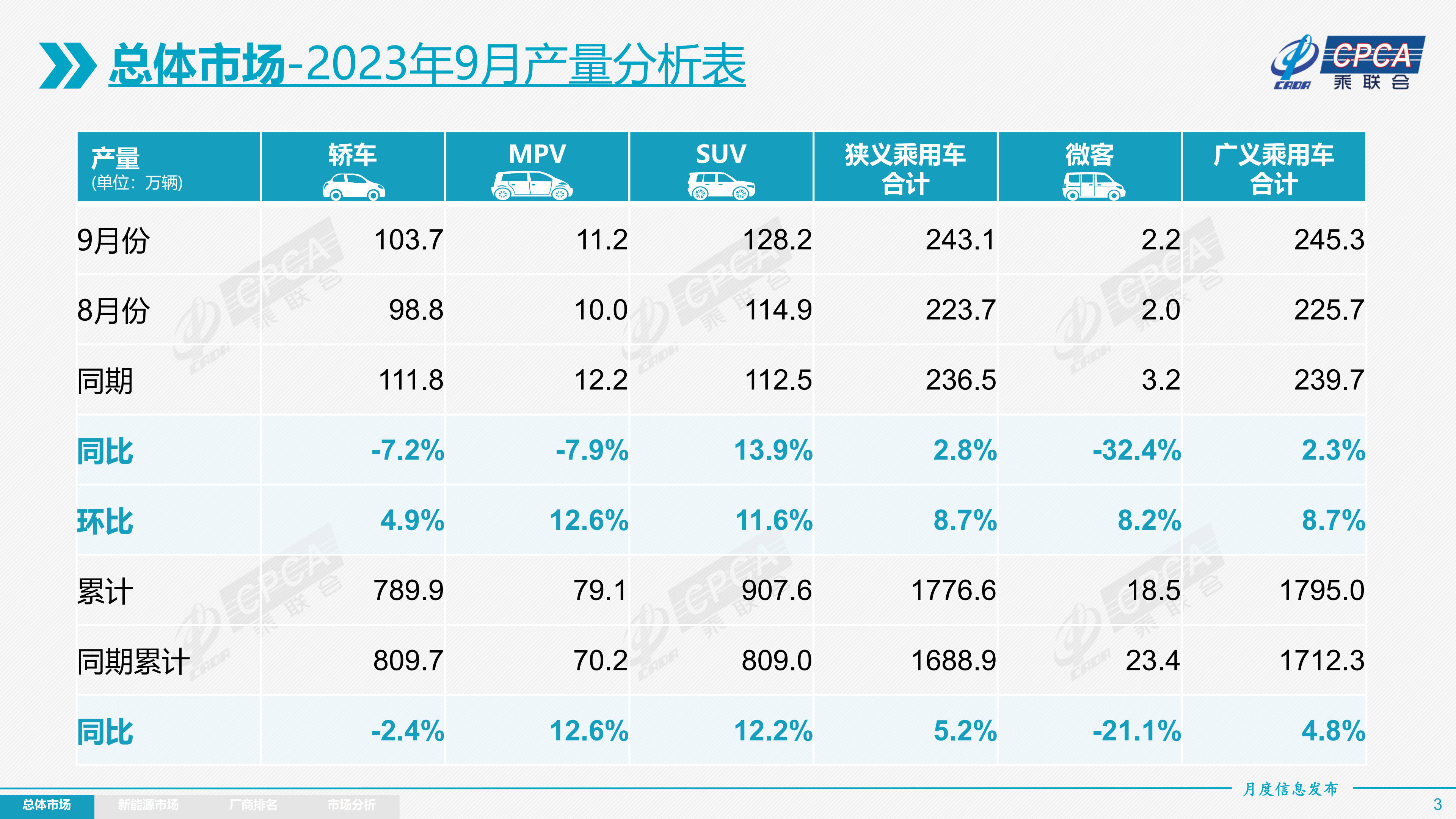

2023年9月全国狭义乘用车产量为243.1万辆,同比提升2.8%,环比提升8.7%。其中轿车产量为103.7万辆,同比下滑7.2%;SUV产量为128.2万辆,同比上升13.9%;MPV产量为11.2万辆,同比下滑7.9%。

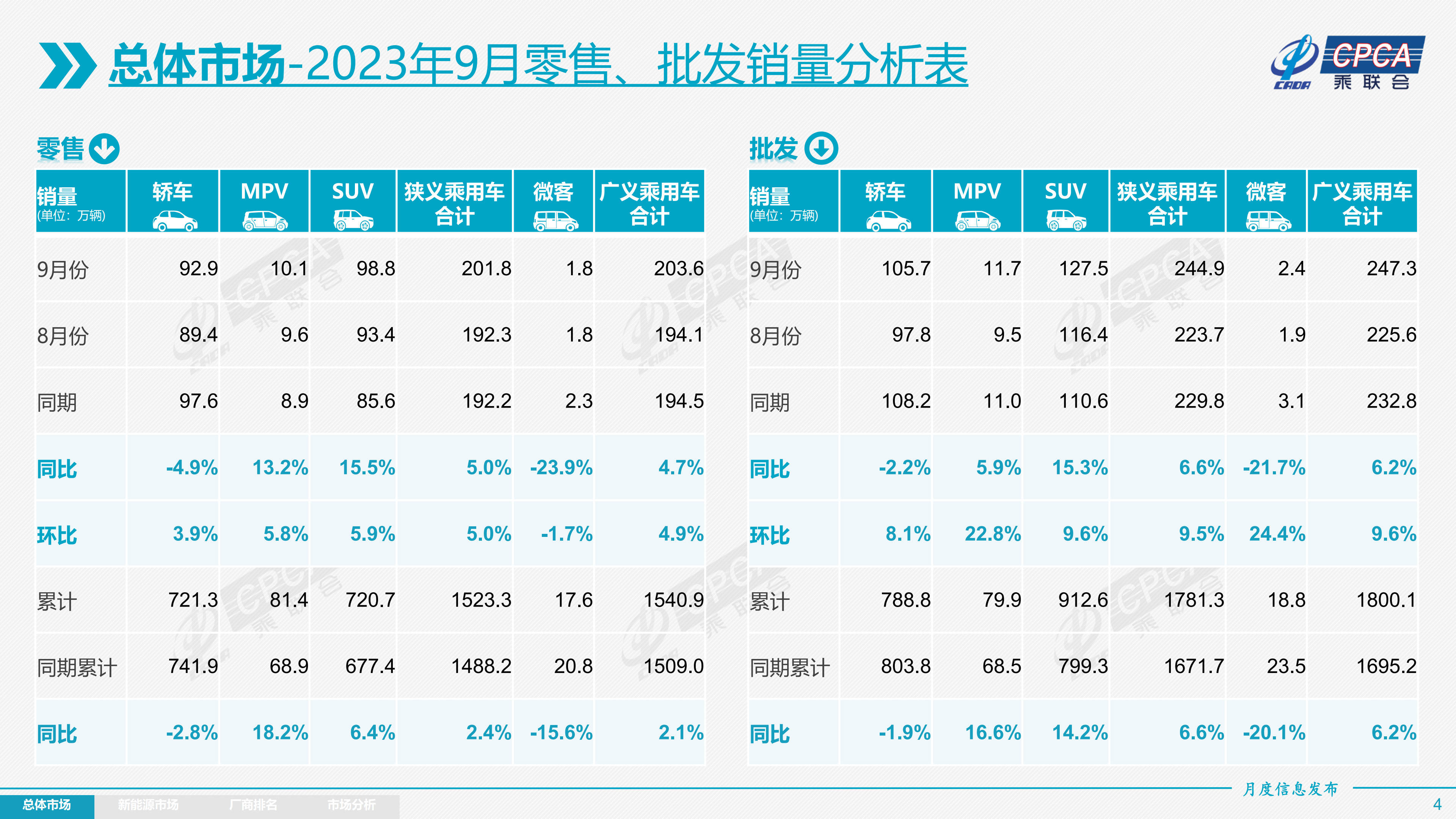

零售销量:2023年9月全国狭义乘用车零售销量为201.8万辆,同比提升5%,环比提升5%。其中,轿车零售销量为92.9万辆,同比下滑4.9%,;SUV零售销量98.8万辆,同比提升15.5%;MPV零售销量10.1万辆,同比提升13.2%。

批发销量:2023年9月全国狭义乘用车批发销量为244.9万辆,同比提升6.6%,环比提升9.5%。其中,轿车批发销量105.7万辆,同比下滑2.2%;SUV批发销量127.5万辆,同比提升15.3%;MPV批发销量11.7万辆,同比提升5.9%。

9月,新能源乘用车产量为79.8万辆,同比上升10.7%,环比上升1.2%。其中BEV产量为52.8万辆,同比下降3.1%;PHEV产量27万辆,同比上升53.6%。

9月,新能源乘用车零售销量达74.6万辆,同比上升22.1%,环比上升4.2%。其中BEV零售销量50万辆,同比上升9.4%;PHEV零售销量为24.6万辆,同比提升59.7%。

9月,新能源乘用车批发销量达到82.9万辆,同比上升23%,环比上升4.2%。其中BEV批发销量56.3万辆,同比上升11.2%;PHEV批发销量26.6万辆,同比上升58.7%。

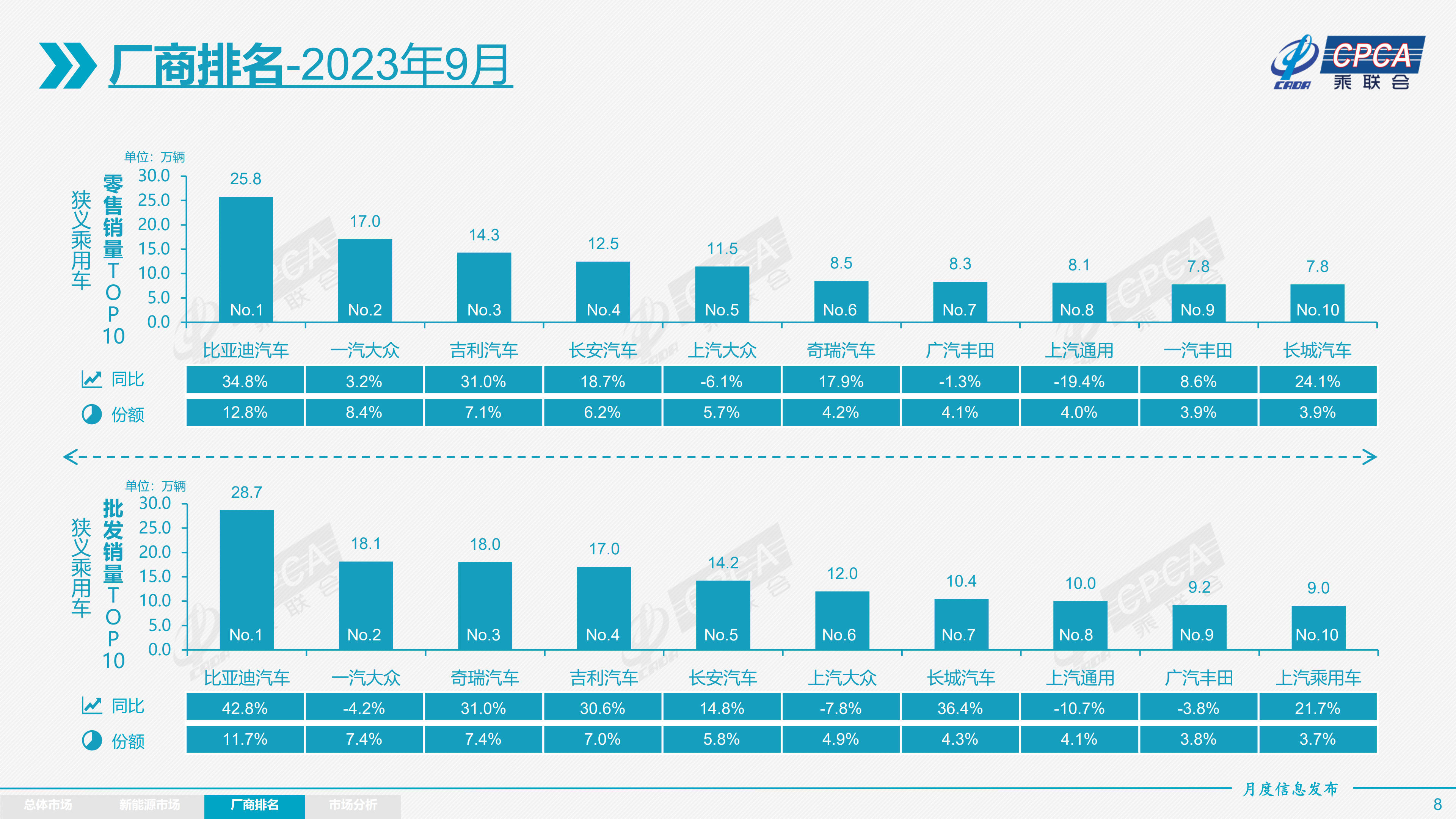

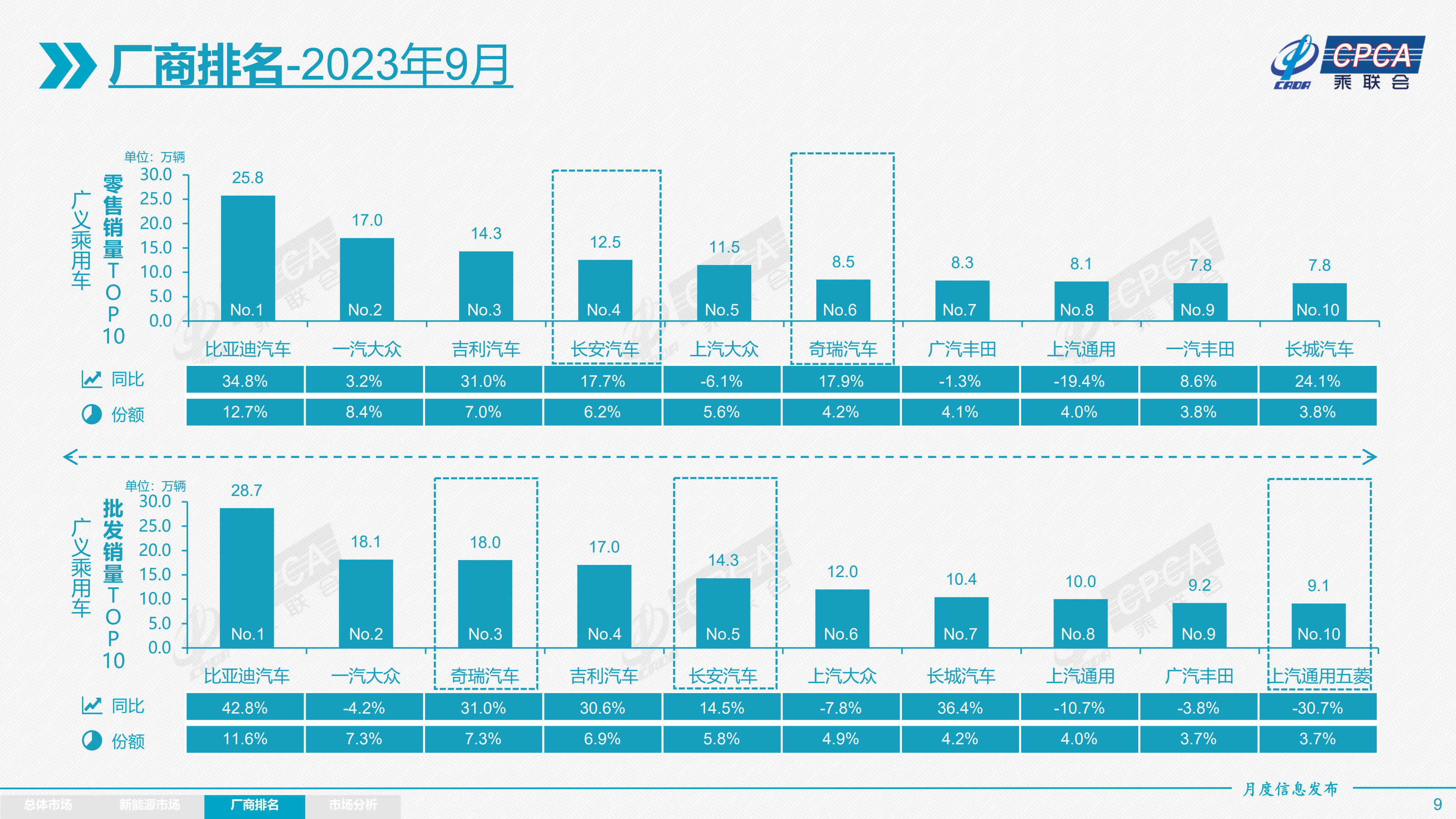

狭义乘用车零售销量:9月前三名分别是比亚迪汽车、一汽-大众、吉利汽车,零售销量分别为25.8万辆、17万辆、14.3万辆,销量同比分别为34.8%、3.2%、31%,市场占有率各占12.8%、8.4%、7.1%。

1-9月狭义乘用车累计零售销量前三名分别为比亚迪汽车、一汽-大众、长安汽车。

狭义乘用车批发销量:9月前三名分别是比亚迪汽车、一汽-大众、奇瑞汽车,批发销量分别为28.7万辆、18.1万辆、18万辆,同比分别为42.8%、-4.2%、31%,市场占有率各占11.7%、7.4%、7.4%。

1-9月狭义乘用车累计批发销量前三名分别为比亚迪汽车、一汽-大众、奇瑞汽车。

2023年9月乘用车市场零售达到201.8万辆,同比增长5.0%,环比增长5.0%。今年以来累计零售1523.3万辆,同比增长2.4%。

今年9月车市零售环比走势平稳,在8月创出当月历史上最新的记录的情况下,9月零售低于2017年9月的历史高点219万约9%。9月车市季度冲刺目标驱动促销明显走强,燃油车和新能源车促销均环比增大,购车消费需求有所释放。

国家层面针对汽车行业的政策指引频出,旨在进一步稳定和扩大汽车消费。商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,各地车展及发放消费券等丰富多彩的促消举措,对提振消费信心有较好的增进效果。

今年出游热度依然居高不下,中秋国庆假期自驾出游人数众多,伴随着道路、休息区、补能设施等基本的建设的逐步完善,以及民宿体系精致化差异化发展,多重媒体发布助推自驾方案一直更新迭代,对安全性和智能辅助的需求更强烈。前几年的购车群体有了更好的产品选择和更加实惠的定价,车市更新消费需求提升较强。

9月自主品牌零售107万辆,同比增长20%,环比增长7.9%。2023年9月自主品牌国内零售份额为53.4%,同比增长6.4个百分点;2023年自主品牌累计份额51%,相对于去年同期增加4.9个百分点。9月自主品牌批发商业市场份额56.6%,较去年同期增6.3个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转变发展方式与经济转型表现优异,比亚迪汽车、长安汽车、吉利汽车等传统车企品牌份额提升明显。

9月主流合资品牌零售67万辆,同比下降12%,环比增长4%。9月的德系品牌零售份额20.2%,同比下降0.9个百分点,日系品牌零售份额16.6%,同比下降1.1个百分点。美系品牌市场零售份额达到7.3%,同比下降3.3个百分点。

9月豪华车零售27万辆,同比下降7%,环比下降4%。去年受芯片供给短缺影响的豪车缺货问题逐步改善,豪车市场走势相对平稳。

今年总体汽车出口延续去年年末强势增长特征。乘联会统计口径下的9月乘用车出口(含整车与CKD)35.7万辆,同比增长50%,环比增长8%。1-9月乘用车出口267.7万辆,同比增长68%。9月新能源车占出口总量的25.4%。随着出口运力的提升,9月自主品牌出口达到29.7万辆,同比增长46%,环比增长5%;合资与豪华品牌出口6.1万辆,同比增长80%。

9月乘用车生产243.1万辆,同比增长2.8%,环比增长8.7%。由于市场之间的竞争已发生结构性变化,公司制作极其谨慎。其中豪华品牌生产同比下降17%,环比下降11%;合资品牌生产同比下降10%,环比增长19%;自主品牌生产同比增长17%,环比增长8%。

9月全国乘用车厂商批发244.9万辆,同比增长6.6%,环比增长9.5%。今年以来累计批发1781.3万辆,同比增长6.6%。受新能源及出口市场拉动的促进,9月厂商销量创出当月历史上最新的记录。9月自主车企批发138万辆,同比增长21%,环比增长8%。主流合资车企批发75.8万辆,同比下降8%,环比增长16%。豪华车批发30.8万辆,同比下降6%,环比增长2%。

9月乘用车主力厂商总体表现较强。万辆以上销量的乘用车企业厂商共34家(环比增4家),其中同比增速超50%的有6家,同比增速超10%的有18家。

9月厂商生产增产慢,而零售回暖,推动渠道库存改善,形成了厂商产量低于批发1.8万辆,而厂商国内批发高于零售7万辆的去库存走势。厂家与渠道从去年12月到今年9月持续去库存55万辆从而减缓了渠道库存压力。

9月新能源乘用车生产达到79.8万辆,同比增长10.7%,环比增长1.2%。今年以来累计生产590.0万辆,同比增长31.8%。9月新能源乘用车批发销量达到82.9万辆,同比增长23.0%,环比增长4.2%。今年以来累计批发590.4万辆,同比增长36.0%。9月新能源车市场零售74.6万辆,同比增长22.1%,环比增长4.2%。今年以来累计零售518.8万辆,同比增长33.8%。

9月新能源车厂商批发渗透率33.9%,较2022年9月29.3%的渗透率提升4.5个百分点。9月,自主品牌新能源车渗透率49.9%;豪华车中的新能源车渗透率31.1%;而主流合资品牌新能源车渗透率仅有5.8%。9月纯电动批发销量56.3万辆,同比增长11.2%,环比增长2.7%;插电混动销量26.6万辆,同比增长58.7%,环比增长7.3%,新能源车占比32%,较同期增加7个点占比。9月B级电动车销量16.6万辆,同比增长17%,环比下降2%,占纯电动份额29%。纯电动市场的A00+A0级经济型电动车市场崛起,其中A00级批发销量9.4万辆,同比下降23%,环比增长10%,占纯电动的17%份额,同比下降7个百分点份额;A0级批发销量17.2万辆,占纯电动的31%份额,同比增加10个百分点;A级电动车11.4万,占纯电动份额20%;各级别电动车销量相对分化。

9月新能源车国内零售渗透率36.9%,较去年同期31.8%的渗透率提升5.1个百分点。9月,自主品牌中的新能源车渗透率59.4%;豪华车中的新能源车渗透率24.0%;而主流合资品牌中的新能源车渗透率仅有6.2%。从月度国内零售份额看,9月主流自主品牌新能源车零售份额72.1%,同比提升2.1个百分点;合资品牌新能源车份额5.8%,同比下降0.5个百分点;新势力份额14%,同比下降1.3个百分点;特斯拉份额5.8%,同比下降0.6个点。

9月新能源乘用车出口9.1万辆,同比增长107%,环比8月增长16%,占乘用车出口25.4%;其中纯电动占比新能源出口的94.7%,A0+A00级纯电动出口占新能源出口的48%。伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌慢慢的变多地走出国门,在海外的认可度持续提升,以及服务网络的逐渐完备,由此新能源出口市场仍然向好,前景可期。9月厂商出口方面,特斯拉中国30,566辆、比亚迪汽车28,039辆、上汽乘用车12,678辆、吉利汽车5,026辆、东风乘用车4,028辆、智马达汽车2,146辆、哪吒汽车1,473辆、创维汽车1,420辆、长城汽车791辆、小鹏汽车766辆、上汽通用五菱597辆、广汽传祺536辆、广汽埃安527辆。从自主出口的海外市场零售数据监控看,A0级电动车占比达60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。

9月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领头羊;以长安、上汽、广汽、吉利等为代表的传统车企在新能源板块表现尤为顽强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到17家(环比增2家,同比增2家),占新能源乘用车总量88.4%(上月87.2%,去年同期83.2%)。其中:比亚迪286,903辆、特斯拉中国74,073辆、吉利汽车53,692辆、广汽埃安51,596辆、长安汽车42,812辆、理想汽车36,060辆、上汽通用五菱29,129辆、上汽乘用车27,057辆、长城汽车21,868辆、小鹏汽车16,076辆、零跑汽车15,800辆、蔚来汽车15,641辆、上汽大众15,014辆、奇瑞汽车13,385辆、哪吒汽车13,211辆、华晨宝马10,038辆、上汽通用10,005辆。

9月新势力零售份额14%,同比下降1.3个百分点;理想、零跑等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众强势领先,新能源车批发24,189辆,占据主流合资纯电动51%强份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

9月普通混合动力乘用车批发91,481辆,同比增长12%,环比增长8%。其中广汽丰田32,199辆、一汽丰田29,138辆、东风本田7,713辆、广汽本田5,382辆、东风乘用车4,667辆、吉利汽车3,409辆、广汽传祺3,278辆、上汽通用五菱2,345辆、长安福特1,791辆、东风日产1,099辆、江苏悦达起亚457辆,混合动力的自主品牌销量逐步提升。

因国庆中秋双节的8天假日前移占用9月份2天的关系,10月有19个工作日,较2022年10月多1个工作日,有利于车市产销增量。由于受环境影响去年10月的乘用车零售仅184万辆,低于2022年8月零售187万辆的销量,季节消费规律异常,因此今年10月和11月的零售同比增长潜力较大。

随着国家促消费政策效应不断累积,经济运行中积极因素不断增多,虽然“十一”长假后市场还有几天恢复期,但从10月中旬就开始步入年底的市场加速期,10月的车市增长环境较好。

由于近两年楼市的高位调整,原本购房消费挤压家庭可支配收入的影响逐步缓解,消费内生动力逐步筑底恢复。购房投资热度下降后,其他各类消费开始理性复苏,中秋国庆期间的旅游热潮也体现了楼市降温消费回暖趋势,有利于秋季车市的持续走好。

近期各地促消费政策持续在线,各类车展等线下活动蓬勃开展,拉动消费效果持续体现。随着天气转冷和秋收完成,返乡农民工增多,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。

欧美利率处于高位,导致海外经济相对低迷,尤其是南美和非洲等车市持续低迷,受此影响中国汽车出口南半球不断萎缩。目前欧盟的反补贴调查,释放出口曲折承压信号,可能不利于中国汽车出口的持续增长,也对当前碳排放核算、电池回收回溯等体系提出了加快高质量建设的要求。

由于没有了去年四季度补贴退出的新能源抢购潮,且2024年购置税政策调整涉及范围主要围绕中高端车型展开,电池需求逐步理性。随着碳酸锂价格的持续下行和油价的上涨,国内新能源制造成本和使用成本优势仍然显著,有利于四季度新能源车市场持续增长。

目前乘用车市场库存处于年度内的季节性加库存期,由于冬季到春节前购车需求较旺,因此历年此时都是加库存力度较大的时段。今年以来呈旺季不旺和淡季不淡的走势,年末市场需要谨慎考虑没有政策退出的旺销期,库存备货要谨慎。

购车消费的内需拉动日益凸显,今年中秋国庆双节自驾游推动购车热潮。根据文化和旅游部数据:中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,较2019年增长4.1%。

今年车市的特征是淡季不淡,6-9月车市消费相对火爆,8-9月实现乘用车零售的同比正增长,今年6-9月零售763万辆,高于历史峰值年份2017年6-9月的零售量747万辆约2%,形成淡季不淡的良好局面,这对中秋国庆出游带来良好的自驾游车辆供给基础,而且租车市场也是极度火爆,9月下半个月国庆中秋租车预订量暴增,租车价格也同样是明显上涨。个性自驾出游成为拉动内需的重要推动。

2017年楼市价格较低,消费者负债低、购买力强。2017年之前购车高峰期的用户逐步进入换购周期,推动20万以上高端车型的较强增长。随着楼市的降温,楼市与车市的和谐关系逐步建立,前期楼市发展过快挤压家庭消费问题逐步缓解。根据国家统计局2021年的同口径数据能够正常的看到,从数量角度看,居民消费购买一辆乘用车,同时购买了72平米的住宅。而且购买15万元车的对等投资购买了74万元的房子,居民总支出房子与汽车的支出比例严重失衡。

随着住房不炒的理念进一步推进、存量房的房贷利率的调整,居民投资更加理性,综合推动购车消费的恢复,近期中西部地区楼市低迷,促进居民购车消费理性回升,实现购房与购车的均衡发展。

继欧盟委员会主席9月13日宣布将展开反补贴调查后,欧盟委员会上周星期三(10月4日)发布了重要的公告,称其决定正式对进口自中国的纯电动载人汽车发起反补贴调查。公告称,委员会收集的证据说明,中国汽车产业从补贴中受益,这却严重损害了欧盟工业。

中国新能源补贴在2022年底已经完全退出,而且为了公平竞争,国家要求地方在2018年底开始就不能给新能源车补贴,规范市场秩序。随后国家补贴有序退出,推动中国新能源汽车强大。欧方发起此次反补贴调查仅依据对所谓补贴项目和损害威胁的主观臆断,缺乏充足证据支持,不符合世贸组织相关规则。

我们坚决反对欧盟对中国新能源汽车出口的评价,不是因为获得了巨额的国家补贴,是因为充分市场之间的竞争下的中国产业链竞争力强。但这也是中国新能源汽车强大后的必然伴生现象,强大了才有人关注,有人感觉不舒服。欧盟对中国电动汽车开展调查是法国等早有提议,慕尼黑车展后才发动调查,应该并不突然。

欧盟对中国的反补贴调查存在很明显的双重标准,实质是对中国技术崛起的一种阻碍和遏制,违反了世贸组织的公平性规则。欧盟应客观看待中国电动汽车产业高质量发展,而不是随意动用单边经贸工具来阻止中国电动汽车产品在欧发展或提升公司经营成本。我们该积极应对,有理有据有节地应对调查,力争最好的结果。同时我们车企应该加速全球化布局,实现自主崛起的产业强国愿景。

2023年1-9月MPV国内市场零售同比增长18%,新品增量效应下实现超强增长。MPV市场的B级以上车型增长40%,而A级下降10%,A0级下降27%,体现了车辆大型化、车型升级更新的变化趋势。其中自主品牌诸如腾势、极氪、广汽传祺等在中高端MPV获得巨大的增长,上汽通用、广汽丰田等合资品牌仍保持销量基本稳定,使得MPV市场逐步迈入高质量充分竞争格局。

MPV拥有宽大驾乘空间和超长载货空间的独特卖点,同时整车质量较大,当前主被动安全配置搭载水平跟随乘用车主流车型,出行有保障,是宜商宜家的很好选择。在互联网电商对传统批发零售流通模式和物流配送专业化模式的巨大冲击后,A级以下MPV快速萎缩。随着中国二胎政策的放开,家庭多子化、大型化的变化凸显,大家庭的增长带来中大型MPV市场的巨大需求。

新能源电动化提升了MPV产品的驾乘体验,拓展了MPV更多的出行场景。由于MPV车身宽大,电动智能化改善了驾控体验和停车状态下的第三生活空间优势;在动力油耗方面,电动化带来了提速快、使用成本一下子就下降的巨大优势。随着高端MPV产品的体验改善,加之新能源车的路权优势显著,新能源车可以每天出行,而燃油车在部分政策性限行城市就要有一天无法正常出行,对出行带来严重不便。因此促使高端MPV新能源自主的快速崛起。

当前日系中高端MPV由于车型平台发展阶段和市场定位考量,给自主MPV崛起带来非常大的机会。随着中国家庭人员结构的变化,未来MPV高端化增长不是昙花一现,尤其是新能源化推动MPV市场可持续增长,对自主品牌崛起带来更好的发展机遇。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

电话:400-6368-3512

地址:山东潍坊