电话:400-6368-3512

地址:山东潍坊

400-6368-3512

原标题:干货!一文看懂钕铁硼永磁材料行业发展现状:下游新能源领域需求持续增长

原文标题:2022年全球及中国钕铁硼永磁材料行业竞争格局及发展的新趋势,下游新能源领域需求持续增长「图」

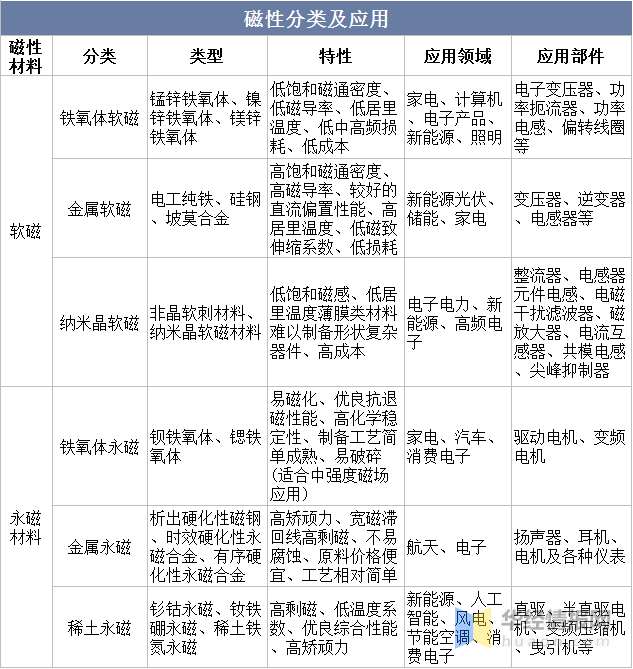

磁性材料是金属功能材料重要分支,下游应用领域广泛。1)含义:磁性材料又称磁性功能材料,通常指具有铁磁性或亚铁磁性和实际应用价值的磁有序材料,与其他材料的根本不同之处在于对外加磁场的敏感响应性;2)功能:磁性材料具备转换、传递、处理、存储信息和能量等功能;3)应用领域:主要使用在在电声、能源、医疗卫生、信息技术、军事、家用电器、汽车、自动控制等领域,未来需求范围将逐步扩大。磁性材料分为软磁、永磁和功能性材料,高矫顽力特性的永磁材料大多数都用在电机、继电器等设备。按照磁化后去磁的难易程度,磁材可分为软磁材料、永磁材料和功能磁性材料三种类型。

钕铁硼材料是第三代稀土永磁材料,磁性能和生产所带来的成本具备优势。稀土永磁材料是指稀土金属和过渡族金属形成的合金经过一定的工艺制成的永磁材料,在战略性新兴起的产业中应用量较大。因其高磁晶各向异性和高饱和磁化强度,稀土永磁是目前磁性能最优越的材料,其中,以金属间化合物Nd2Fe14B为基础的钕铁硼永磁材料具备极高的磁能积和矫顽力,是现代工业和电子技术中应用最广泛的一类稀土永磁体。钕铁硼材料视生产的基本工艺不同,分为烧结钕铁硼永磁材料、粘结钕铁硼永磁材料和热压永磁材料。烧结钕铁硼是综合性能最好、成本效益最高的磁体。

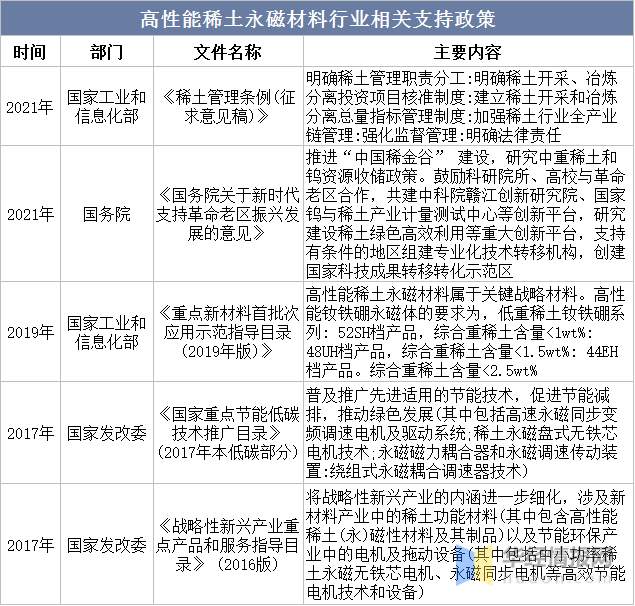

从政策层面来看,高性能稀土永磁材料属于国家重点新材料和高新技术产品,既是国家战略新兴起的产业重点支持的领域之一,又是稀土新材料下游最大的应用领域,在当前国家格外的重视稀土作为战略资源的特殊背景下,高性能稀土永磁材料的生产经营受到国家产业政策的积极支持。

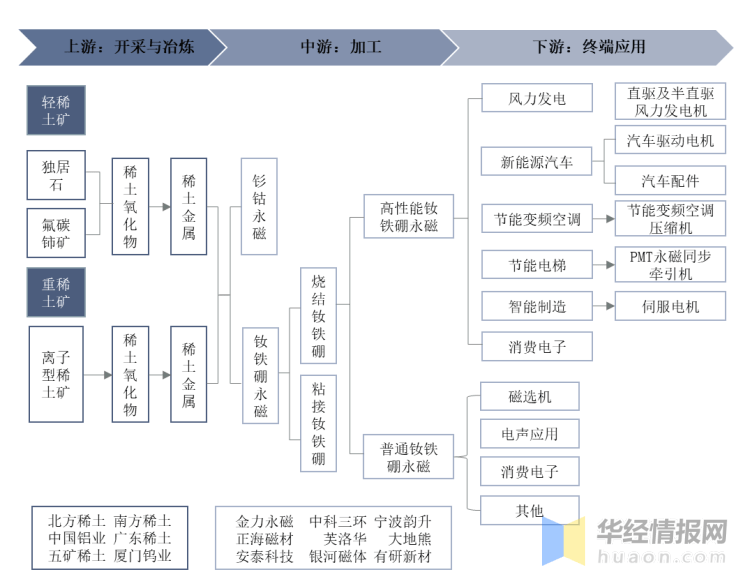

稀土永磁材料处于产业链中游。稀土产业链包括上游开采冶炼、中游精深加工、下游终端应用三大环节。上游冶炼加工行业发展形成分化,目前仍处于行业整合阶段,原材料价格波动,对产业链整体价格影响大,下游应用场景范围广,主要使用在于新能源汽车、风力发电、节能变频空调、节能电梯及智能机器人等。

从下游应用领域来看,据弗若斯特沙利文统计,2020年全球高性能钕铁硼材料主要使用在在风力发电、新能源汽车、节能电梯、变频空调等领域,占比分别为19.8%、15.0%、14.6%、14.0%,其中新能源车将成为主要增长动力,预计2025年占比将提升至29.1%。

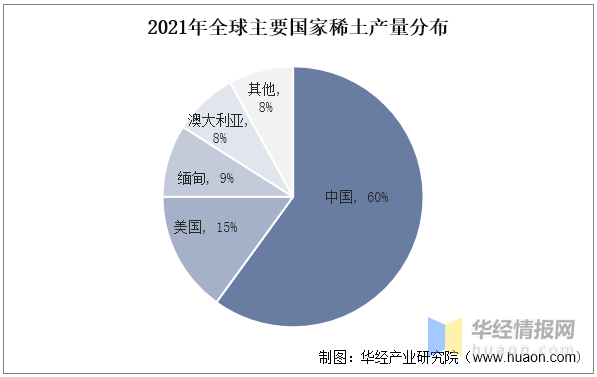

从全球稀土产量来看,根据美国地质调查局(USGS)公布多个方面数据显示,2021年全球稀土产量为28万吨,其中中国产量为16.8万吨,占全球总产量的60%。其余国家中,美国2021年稀土产量为4.3万吨,缅甸产量为2.6万吨,澳大利亚产量为2.2万吨,上述四国占2021年全球稀土产量的92.50%,区域分布集中度高。

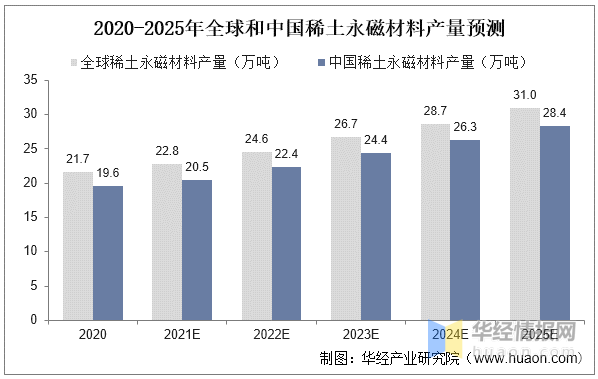

从稀土永磁产量来看,根据弗若斯特沙利文的数据,全球稀土永磁材料2020年总产量21.7万吨,其中烧结钕铁硼占比高达90%以上,预计到2025年,稀土永磁材料总产量将达到31.02,CAGR达7.4%,中国占比维持90%以上水平。

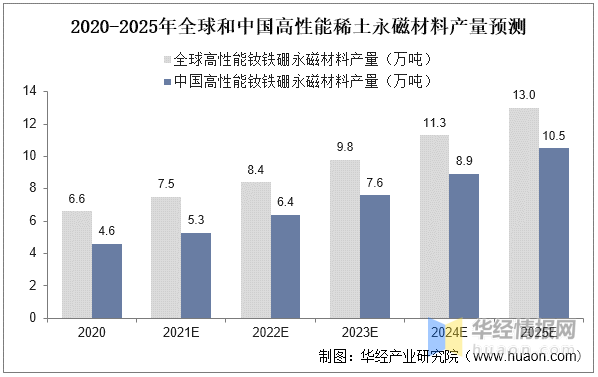

从细分市场来看,高性能钕铁硼磁材产量增速更明显。弗若斯特沙利文多个方面数据显示,2020年全球高性能钕铁硼永磁成品产量6.6万吨,预计到2025年产量将达13万吨,CAGR达14.4%,其中中国依托稳定资源保障有望超越全球平均增速,占比将从70%升至81%,CAGR达17.9%。

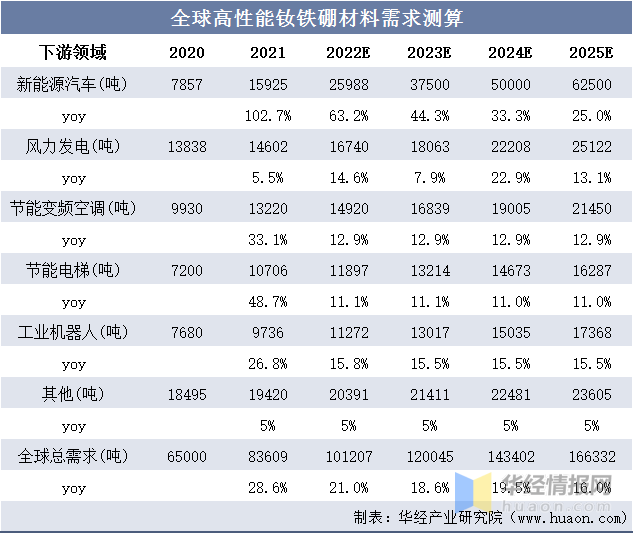

从需求层面来看,高性能钕铁硼永磁材料大多数都用在风力发电、新能源汽车、节能变频空调、节能电梯、机器人及智能制造等高技术壁垒领域的电机、压缩器与传感器中。在低碳节能背景下,钕铁硼永磁材料渗透率有望持续提高。据测算,预计22-25年全球高性能钕铁硼材料需求量由10.1万吨增至达到16.6万吨,主要系新能源汽车领域需求高增,是最大的下游应用领域,预计22-25年需求占比由26%增至38%。

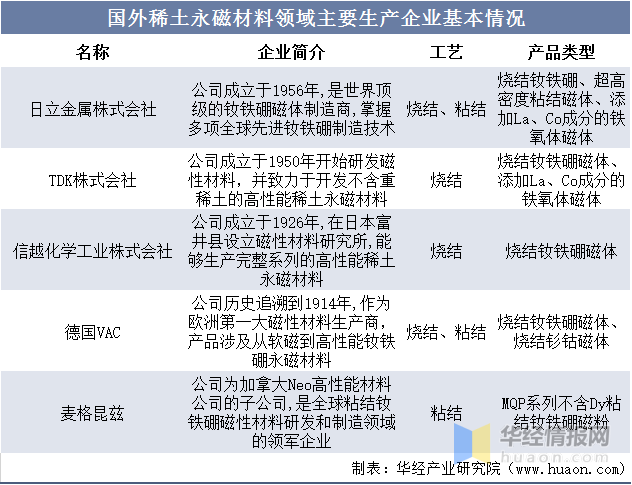

从全球市场来看,全球稀土永磁材料生产企业主要有日本的日立金属株式会社、TDK株式会社、信越化学工业株式会社,德国VAC以及加拿大的麦格昆兹。

就中国市场而言,头部高端钕铁硼生产企业积极扩大生产。2021年6家磁材上市公司毛坯总产能达7.9万吨,未来几年均有产能扩张计划,且基本为高端钕铁硼产能,预计2026年6家磁材上市公司毛坯总产能达19万吨,增量产能11.1万吨,其中中科三环、金力永磁扩产最多,分别为3.1、2.5万吨。

全球环保政策及国内“双碳”目标的大力推动下,新能源汽车、工业电机、风力发电、变频空调、消费电子、轨道交通及工业机器人等所有的领域或将持续快速地发展。预计2030年国内、海外新能源汽车行业将分别拉动6、7.8万吨的高性能钕铁硼需求增量,2030年全球高性能钕铁硼需求量或达36万吨以上。稀土行业下游需求有望维持长期快速地发展态势,稀土全产业链或将进入高水平发展的新周期。

原文标题:2022年全球及中国钕铁硼永磁材料行业竞争格局及发展的新趋势,下游新能源领域需求持续增长「图」

华经产业研究院对钕铁硼永磁材料行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国钕铁硼永磁材料行业市场全景评估及发展的策略研究报告》。返回搜狐,查看更加多

电话:400-6368-3512

地址:山东潍坊