电话:400-6368-3512

地址:山东潍坊

400-6368-3512

概述:回顾今年前三季度,年初随着政策的放开,市场交易心态较为乐观,较强的预期带动了成品材价格的上涨,但在弱现实的大环境下,价格拉涨的动力终归有限,从4月初便开始震荡下行。调研多个方面数据显示,近7成钢铁企业净利润同比下滑。业内人士也表示,今年上半年受需求疲软影响,尽管上游原材料价格会出现下滑,但成品材价格下滑幅度更大,造成钢企利润空间被挤压,多数钢企处于盈亏边缘甚至亏损状态。展望10月,不论是从政策的支持力度及下游工程进度的进展情况去看,型钢价格支撑力度均有限,型钢10月价格趋势或呈现先扬后抑。下面笔者将从以下几个角度来分析10月型钢价格走势。

9月份型钢价格呈现震荡的趋势,从基本面看,9月的整体供应情况月环比略有下降,主要在于各地钢厂利润逐渐压缩及唐山地区的环保限产,倒逼供应缩减。9月下游终端的实际的需求发力不及预期,加之原料方坯的价格月内走低,型材底部支撑力度不足。“金九”结束,市场真实的情况并未得到预期得释放,步入“银十”,贸易商的心态也有些许的谨慎,若下游需求得到恢复,预计10月型材价格会随着需求的带动下迎来一波新高。

从南北价差走势图来看,2023年一、二季度,型钢南北区域价收窄。从生产产能分布情况去看,南方地区以CJ为代表的长流程钢厂及江苏的部分调坯轧钢厂今年新投入产能目前也已正常生产,其产品逐步流入江苏、福建、广东、上海等市场,势必会对北材进行一定的冲击和影响。而从需求情况去看,目前华东、华北社会库存资源均处于高位,但下游终端实际的需求未见发力,现有库存规格型号基本能够很好的满足市场需求。三季度南北价差虽然逐步扩大,但就目前市场情况去看,北方资源也依然难以在南方市场形成一定优势,在当前行情走势下,北材南下或将出现北材“难”下的局面。

从供应情况去看,华北地区调坯轧钢厂月末受到利润亏损及减产限产政策的影响,成品产量逐渐走低。10月份长流程钢厂有减产计划,但对整体供应水平影响不显著,预计将比9月略有缩减,从基本面情况去看,有助于缓解现阶段供需矛盾的进一步扩张。

从供应情况去看,当前的产能过剩矛盾依旧突出,钢铁原燃料供需格局则强于成材,且在成品材需求疲弱的大环境下,原料端并没有助推价格持续上涨,反而导致了成品材的销售利润明显下滑,产品供给远大于需求,使得型钢价格持续回落,企业利润一下子就下降,企业亏损面逐步扩大,考虑到对于控制粗钢产量不继续增加的前提,四季度各家钢厂或有相应政策出台,型钢供应或有所减少,稳定在一个相对平衡的供需格局。

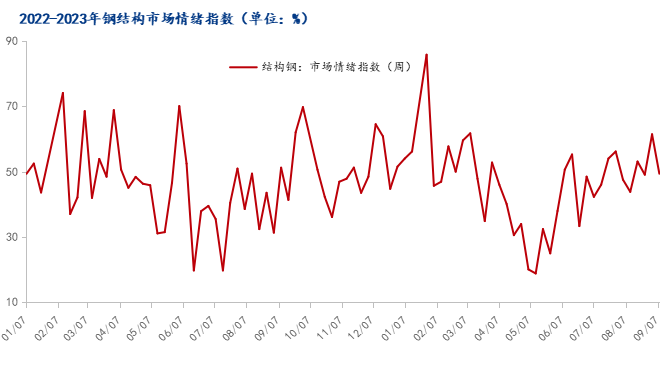

钢结构市场情绪指数调研显示,由于当下钢材市场走势呈现涨跌互现的态势,上下游心态较为谨慎,供需博弈状态维持,现货需求端库存维持低位水平。步入“银十”,需求预期边际改善,但增量空间存在限制,市场活力待进一步刺激。

需求方面,根据我网调研的钢结构企业样本订单,10月份月环比新增订单增加的企业占比为32.58%,较八月预期环比新增订单高3.37个百分点,叠加“金九银十”的市场预期,市场整体情绪反馈稍有好转,但由于上半年景气度不足,加之对市场提振乏力,需求表现持续疲软,使得钢构行业整体心态还是偏谨慎观望,虽市场订单边际改善,但调研预期10月份钢构公司制作饱和度数据表现一般,市场活力环比改善,但空间有限。

而在扩大需求方面,《钢铁行业稳增长工作方案》提出要扩大重点领域消费需求。为此,有关部门在年内也推出了覆盖所有的领域具体的促消费政策。此外后期还将加强钢结构的应用推广,增加在桥梁、地下通道、装配式建筑领域钢结构的应用。这也预示着后期热轧类H型钢等钢结构类产品的需求量将会逐步抬升。

宏观预期来看,国内景气状况有望逐步修复,这主要得益于刺激政策对于市场信心的提振。而对于真实的情况而言,目前国内总需求或有所回落,但有望得到阶段性修复,总需求下滑的问题大多在于以下几个方面:1.基建用钢增长力度或减弱;2.地产仍是拖累用钢的主要领域;3.货币流动性对于需求有一定抑制。对于出口而言,型材出口仍将维持较高水准,将有利于对冲内需不足。

供应端方面,受政策调节,10月国内型钢面临供给紧缩的预期,同时库存进入被动去库的小周期。

综合来看,10月基本面的关注点应放在供应端,考虑到目前原料价格等对于长流程型钢企业和调坯型钢企业依然是较大的成本压力,成本端助推成品材价格,有一定筑底作用。反观贸易商心态偏谨慎,社会库存蓄水池作用减弱,或导致整体价格振幅收窄,型钢下游钢构、装配式住宅热点消费仍属于温和增长,边际效应不明显,10月型钢压力或转移至上游端,钢企利润或有所压缩,在传统旺季,需求或有集中释放,对价格有一定支撑。整体看来,10月国内型钢价格或呈现先扬后抑的走势。

电话:400-6368-3512

地址:山东潍坊